每年 FICO 分数(Fair, Isaac and Company)都被各个金融机构和组织广泛使用,可以说是一个人信用好坏的很重要的评判标准。不论是贷款的成功与否还是贷款的利率与优惠,都与你的 FICO 信用分数息息相关。事实上,90% 的金融机构都会参考 FICO 分数来做决定,FICO 分数的重要性可见一斑。

文章目录

FICO 分数对我有什么用?

FICO 是信用分数的一种,如果你生活在美国,信用记录对你来讲非常重要,它关系到一切与信贷有关的决定,比如申请信用卡,买房买车贷款,抵押贷款,找工作,甚至是租房等等。当金融机构在做决定时,要对自己的决定做一个风险评估,这种评估通常是通过你的信用报告和信用分数来决定的,而 FICO 已经被 90% 的贷方所采纳作为重要参考。

在美国,信用好的人,在各种信贷和风险评估中,都是很受欢迎的。

FICO 分数主要受哪些因素影响?

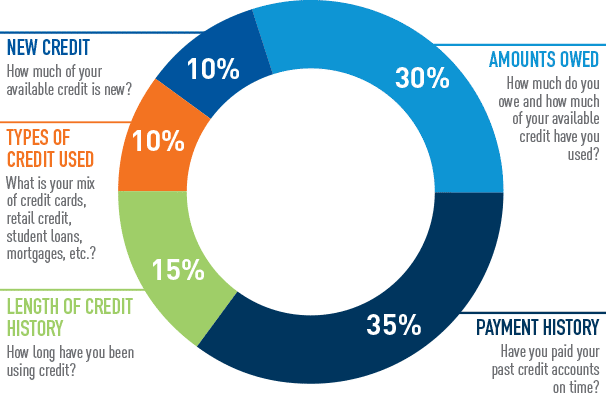

虽然 FICO 的具体计算方法极其复杂而且保密,但是大体上 FICO 是由以下几部分组成的:

- 还款历史记录(占分数的 35%):您是否按时支付了自己的信用帐户(信用卡、贷款等)

- 欠款总额(占分数的 30%):您占用的信贷和贷款总额

- 信用历史的长度(占分数的 15%):您的信用历史时长

- 新的信用查询(占分数的 10%):查询的频率和新开设的信用账户等

- 其它(占分数的 10%):您的信贷,分期贷款,抵押贷款等的综合情况

FICO 分数评估的过程

FICO 分数的评估过程大致分为三个主要步骤:信用局接收数据,生成信用报告,生成 FICO 分数。

信用局

相信大家听说过,主要的信用局有三个:Equifax, Experian 和 TransUnion。它们存储了你所有的信用数据。比如你新开了一个信用卡,信用卡公司就要向其中一家信用局(或全部)查询你的信用记录,并且汇报你的信用卡使用状况(是否按时还款,还了多少,等等)。

信用报告

信用局有了你的信用数据,就可以生成你的信用报告,里面包含你所有的信用记录历史。三大信用局的数据可能略有差异,因为贷方有权利选择向哪个信用局报告。每年我们可以免费一次向三大信用局申请查询自己的信用报告,申请的网址是 https://www.annualcreditreport.com:

FICO 分数

基于你的信用数据和信用报告,利用复杂的算法和数据模型,就可以生成你的 FICO 信用分数。

FICO 分数评级

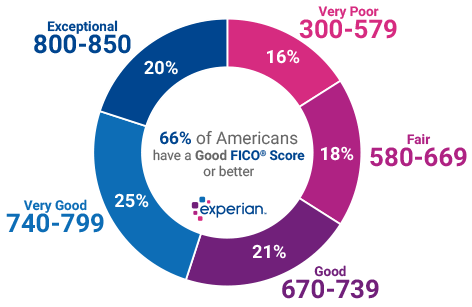

FICO 分数的范围是 300 – 850,分为几个不同的区间:

| 分数区间 | 评级 | 人数比例 |

|---|---|---|

| 300-579 | Very Poor | 17% |

| 580-669 | Fair | 20.2% |

| 670-739 | Good | 21.5% |

| 740-799 | Very Good | 18.2% |

| 800-850 | Exceptional | 19.9% |

怎样提高自己的 FICO 信用分?

谁都想尽量让自己的信用分数看起来很好看,那在日常生活中,我们应该注意什么呢?

- 按时还款:如果欠款进入了 collection(俗称催账公司),则会对自己的信用分数产生很大的影响,即使付清了欠款,这次 collection 的记录也会在信用记录上保持 7 年

- 不要用掉自己信用卡的所有额度:保持一个比较低的欠款额(utilization)会对信用分数产生正面影响

- 不要关掉自己不用的信用卡:关卡会影响自己的信用历史时长

- 要尽早开始自己的信用记录,并且保持良好的信用习惯

- 查询自己的 FICO 分数并不会对分数造成负面影响,反而可以及时发现错误(如果有的话)

怎样查询自己的 FICO 信用分?

如果你有以下几家金融机构的信用卡,便可以在信用卡账户内免费获得自己的 FICO 分数:

- Discover Credit Scorecard

- American Express credit cards

- Citibank credit cards

- Bank of America

- Chase

- Walmart Credit Card accounts

- Credit unions

- Ally Bank

原创文章,作者:空空,如若转载,请注明出处:https://usdailyrewards.com/fico-score/

![Bank of America Cash Rewards 信用卡简介 [更新:3%返现分类已可选]](https://media.usdailyrewards.com/2019/01/img_5c395061061e1-e1547260034633.png)